年収130万円超でも2年まで扶養内で勤務可能!「130万円の壁」への対応について

前回の記事でもさらっと触れましたが、今回は年収の壁・支援強化パッケージのもう一つの目玉、「130万円の壁」への対応についてご紹介します。といっても、こちらについてはニュースなどで多く話題になっていたためおそらくご存じかと思いますので、備忘のために再確認いただければと思います。

130万円の壁とは?対象者を確認

従業員数100人以下(2024年10月からは50人以下)の事業所で働く人が、配偶者等の扶養に入るための年収上限額は130万円とされており、これを超えると配偶者の被扶養を外れないといけなくなります。これを「130万円の壁」と呼ぶのですが、壁を越えると家計にダメージがあるので労働時間を130万円分ぎりぎりに抑える家庭が多くなっていました。

なお、従業員数101人以上(2024年10月からは51人以上)の事業所が対象の「106万円の壁」にひっかかる場合はそもそも自身の職場での社会保険加入が義務になりますので本記事はお飛ばしいただいて結構です。

話を戻しますが、必要以上に労働時間を減らさせる「130万円の壁」への対応として打ち出されたのが今回の施策になります。

具体的にどうなる?何をすれば良い?

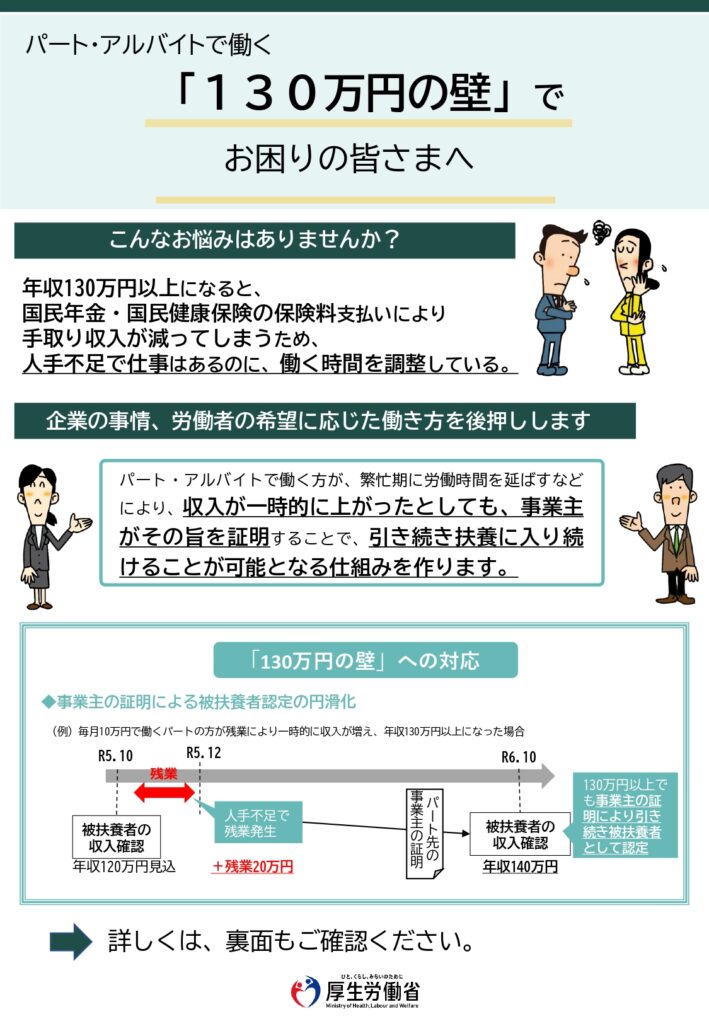

厚生労働省のページより(https://www.mhlw.go.jp/stf/taiou_001_00002.html)

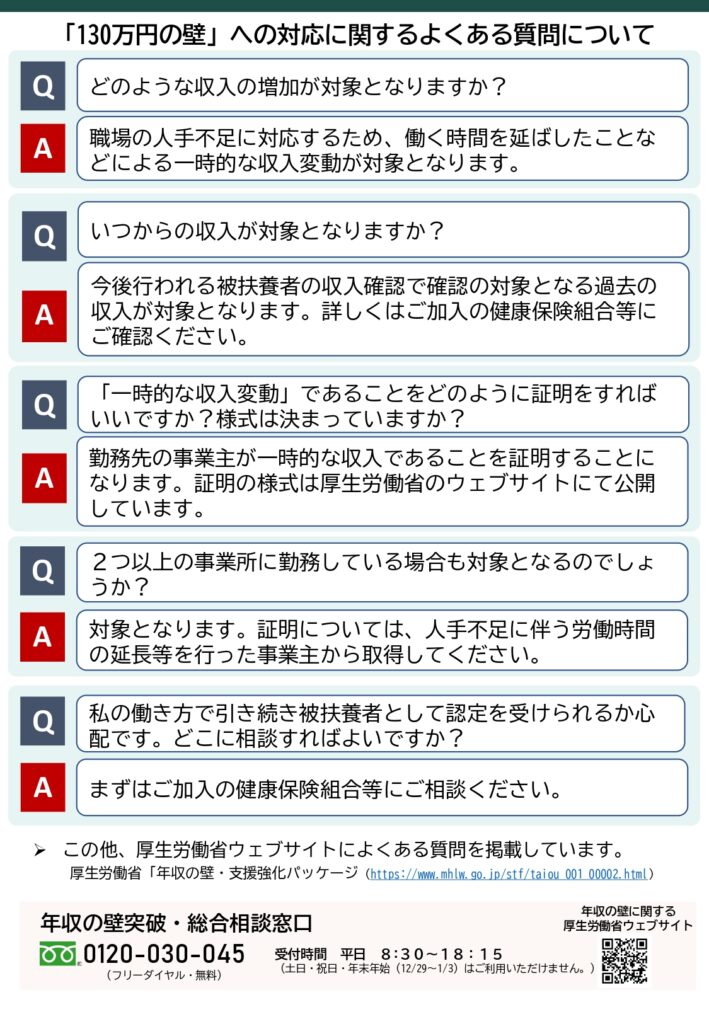

今回の施策による改善点として、一時的に年収が130万円を超えても扶養を外れなくても良いようになるのですが、注意すべきポイントが大きく2つあります。

1つ目は、一時的な収入変動が130万円超えの理由であること。例えば「患者が以前より多くなり業務量が増えた」「人員減によるフォローのために大きく業務量が増えた」などさまざまです。

上記ページのQ&Aにおいて例示されていたのは以下4つでした。

・他の従業員の退職

・他の従業員の休職

・業務の受注が好調

・突発的な大口案件の発生

一時的でないことが明らか(基本給や手当アップ、所定労働時間の増加)である場合は当然対象になりませんのでご注意ください。

2つめは、2回連続までの一時的措置であること。

この「2回連続」が少しややこしいので、あなたのスタッフが配偶者に扶養されているパターンで解説します。この場合配偶者の勤務先の保険者は、最低でも年1回は被扶養者の収入確認を行うのですが、その確認のためにあなたが「一時的な収入増加のため130万円を超える」ことの比較的簡単な証明書(上記ページに様式あり)を発行する必要があります。そして、この証明書によって130万円超による扶養外しを免除されるのが2回までということです。

年2回以上確認する保険者はそうないでしょうから、最短2年は扶養に入り続けられる計算になります。そして、2回目以降3回目以前までのどこかで扶養を外さないといけなことになります(トラブル防止の観点からすると、2回目証明時に配偶者側から勤務先を通して確認してもらうのが良さそうです)。

まとめ

「130万円の壁」と、今後の対応について解説させていただきましたがいかがだったでしょうか。

自身の勤務先の保険者ではなく、配偶者等の保険者が出てくるので少し話がややこしくなっていますが、一時的な収入変動であることの整理付けと、連続2回までという一時的措置であることついて把握できていれば現時点では十分かと思います。

基本的には経営者側にも朗報かと思いますので、上記に注意しつつ、130万円の壁に縛られず働いていただきましょう。

クレイド法務事務所 代表

前田 健